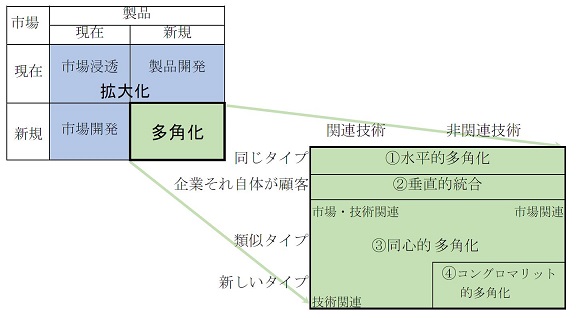

図1. アンゾフの成長ベクトルの構成要素

(出所) 高橋(2016) p.26, 図1・3。Ansoff (1965) Fig.7.1, Fig.7.2から合成。

高橋(1995) 第1章の一部を抜粋・加筆して解説

多角化の定義で有名なのは、アンゾフ(H. Igor Ansoff; 1918-2002)によるもので、アンゾフによれば、戦略的変革(change)とは、その企業の製品・市場環境の再編成(realignment)であって、このことは必ずしも多角化を意味しない。たとえば、企業の成長は拡大化(expansion)と多角化(diversification)の二つの部分からなり、そのうち拡大化は図1に示されるように、現在の製品・市場での市場シェアの増大を意味する「市場浸透」、そして新たな製品あるいは市場を開発し進出する「製品開発」「市場開発」とからなっている。それに対して多角化は製品と市場のどちらをとっても当該企業にとって全く新しいものに進出することである。(Ansoff, 1965, p.112 邦訳p.160)。もっとも、それ以前にもペンローズ(Penrose, 1959, p.110 邦訳p.166)が、多角化の分類で似たような2×2の分類を行っていたのだが、そちらはあまり知られていない。

図1. アンゾフの成長ベクトルの構成要素

(出所) 高橋(2016) p.26, 図1・3。Ansoff (1965) Fig.7.1, Fig.7.2から合成。

多角化の中にもさまざまなタイプのものがありうる。いま自動車メーカーを例にとって考えてみれば(cf. Ansoff, 1965, Fig.7.3)、

ところで、市場と製品がともに新規ならば「多角化」であると分類するアンゾフの考え方は、個々の事業の成長パターンの分類には使えても、実際にいくつもの事業を手掛けていて、それぞれの事業が独自の成長パターンをもっている企業を分類する際には使いにくい。そこでまず、企業の事業が多角化するというときの「事業」がどのようにとらえられ、分類されるべきなのかを考えることにしよう。

そのことについて、比較的客観的と思われるのが、統計に用いられる標準産業分類(Standard Industrial Classification; SIC)である。標準産業分類を使って、例えば①1960〜1968年の期間の総資産の増加額の20%以上が買収・合併によるもので、②1968年の時点で標準産業分類の10以上の3桁産業あるいは5以上の2桁産業にわたって多角化しているという多角化基準を満たしている63社をコングロマリットと判断している研究(Weston & Mansinghka, 1971)などもある。

このように多角化に関する多くの研究が標準産業分類に示される3桁あるいは2桁の製品グループの分類法を用いた製品数を数えることに基づいているが、ルメルト(Richard P. Rumelt; 1942-)は、こうした標準的な産業の一覧表は役に立たないと判断している。なぜなら各企業はそれぞれ歴史をもって技術・製品・市場の独自のパターンを発展させており、ある企業にとっては個別事業であるものが、他の企業にとってはより大きな事業の統合されて分離不能な一部であることがしばしばあるからである。たとえばアウトドア用の使い捨ての紙コップを作っていた製造会社が、同じアウトドア用の使い捨てコップということで、プラスチック・コップやアルミ箔コップの製造を追加したときを考えてみよう。このとき、標準産業分類体系上では新しい産業分野に進出したと考えることになる。実際、日本標準産業分類(2013)では、紙コップ製造は中分類14の「パルプ・紙・紙加工品製造業」(さらにその中の小分類145「紙製容器製造業」の中の細分類1454「紙器製造業」)に分類されるが、プラスチック・コップ製造は中分類18の「プラスチック製品製造業」、アルミ箔コップ製造は中分類24の「金属製品製造業」に分類される。つまり、三つの2桁産業に多角化したことになる。しかしこの場合、紙、プラスチック、アルミ箔の素材の違いはあっても、「アウトドア用の使い捨てコップの製造」という単一の事業を行っていると考えるべきであるというのがルメルトの主張である。

言い換えれば、ある企業の行っている事業をいくつかの標準的な個別事業に分類するのではなく、その企業における最大の個別事業の相対的規模を基準として分類を行うことを考えるのである。こうした多角化のカテゴリーはハーバード経営大学院(Harvard Business School)のグループが開発に取り組んでおり、リグレイ(Leonard Wrigley)の開発した分類体系を使用した 1950-1970年の期間についてのイギリス、フランス、ドイツ、イタリアの上位100社の研究がある。その中でも代表的なのがルメルトの研究(Rumelt, 1974)であり、こうした分類方法を修正して米国について研究している。日本については吉原・佐久間・伊丹・加護野(1981)がこれをもとにして多角化のカテゴリーを「戦略タイプ」と呼んで研究している。ここでは、両者に基づいて、多角化の実態について日米の比較をしてみよう。

多角化のカテゴリーのうち、両者に共通のカテゴリーについて整理しておく。それは当該企業における最大の個別事業の相対的規模に関する次の三つの定量尺度

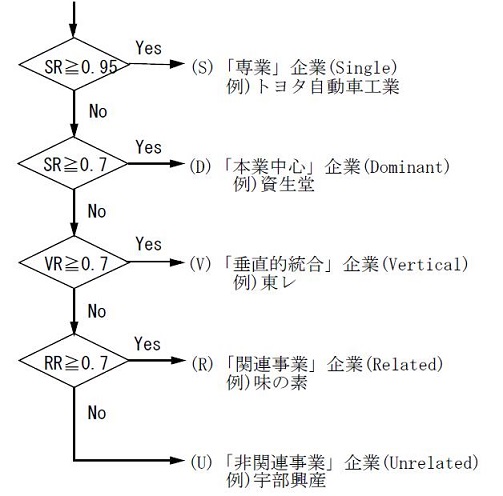

図2. 多角化のカテゴリー

(出所) 高橋(2003) p.34, 図1・4。Rumelt (1974) Figure 1.5と吉原他(1981) 図1-3から作成する際に、SR≦VRを考慮して、両者の明らかな論理的誤謬については修正してある。

日本企業を例としてあげれば、

専業企業、垂直的統合企業、本業中心企業のいずれにも該当しない企業は、関連比率RRが0.7以上かどうかで二つのカテゴリーに分けられる。

そこで、吉原他(1981) とRumelt (1974) の日米の研究でほぼ調査時点の一致する1958〜59年と1968〜69年の部分の分布を表1として挙げて、比較してみよう。

表1. 多角化カテゴリーの分布

| 日本 | 米国 | |||||

|---|---|---|---|---|---|---|

| 1958 | 1968 | 増減 | 1959 | 1969 | 増減 | |

| (S)「専業」企業 | 26.3 | 19.5 | -6.8 | 16.2 | 6.2 | -10.0 |

| (V)「垂直的統合」企業 | 13.2 | 18.6 | +5.4 | 14.8 | 15.6 | +0.8 |

| (D)「本業中心」企業 | 21.0 | 18.7 | -2.3 | 22.4 | 13.6 | -8.8 |

| (R)「関連事業」企業 | 30.7 | 36.4 | +5.7 | 40.0 | 45.2 | +5.2 |

| (U)「非関連事業」企業 | 8.8 | 6.8 | -2.0 | 6.5 | 19.4 | +12.9 |

| (内コングロマリット) | (1.2) | (10.9) | (+9.7) | |||

この表から見た日米の多角化の傾向は、米国では(V)「垂直的統合」企業の割合がほとんど変わっていないことと、(U)「非関連事業」企業が大幅に増加したことを除いて日米ほぼ同じ方向である。ただし、研究手法上の欠陥から、吉原他(1981)の日本の数字をルメルト(Rumelt, 1974)の米国の数字と横断的に比較することは無意味である。

それでは、米国での「非関連事業」企業の大幅増については、一体何があったのだろうか。実はこの間に米国では合併・買収ブームがあり、いわばコングロマリットが躍進したことを反映している。ルメルトのコングロマリットの定義は、「非関連事業」企業のうち、分類時点の過去5年間のいずれかの時点で、次の三つの条件を満たしている企業である(Rumelt, 1974, p.117 邦訳p.152)。

1969年には米国の上位500社の10.9%がコングロマリットであったが、それらの多くは1960年代に最大500社に入ってきたものである。1959年と1969年の両年とも最大500社に入っていた企業のうち、1969年までにコングロマリットになっていた企業はわずか4.8%にすぎない。しかし、1959〜1969年の間に最大500社にランク入りした企業の28.7%がコングロマリットだったといわれる。つまり、最大500社に入っていた企業が多角化したというよりも、コングロマリットが巨大化して最大500社入りしたという方が正しい。

それでは、なぜ米国ではコングロマリットが増えたのであろうか。これは1960年代後半に米国で過熱した合併・買収(mergers and acquisitions; M&A)ブームと関係が深い。日本では合併・買収による多角化は米国ほど一般的ではなく、むしろ一つの企業が新しい部門を作ったり分社化を図ったりして、細胞分裂をするように多角化が進行していくイメージが強い。しかし、自社の事業部門を核にして成長をはかるだけでは、どんなに頑張っても年間数パーセント伸ばすのがせいぜいであるということから、飛躍的に成長するには合併・買収しかないという経営者が出てくる。アンゾフも成長ベクトルを考える際に、合併・買収による成長を暗黙のうちに前提にしていたのである。実は「多角化」と訳される diversification は、投資の分野では「分散投資」と訳される。米国での多角化はまさに diversification なのである。

1950年代から急成長したミューチュアル・ファンド(投資信託の一種)や年金基金(pension fund)などの機関投資家に加えて、米国経済が繁栄を謳歌していた1960年代後半には、一流の投資銀行、証券業者までもが買収資金の供給や合併・買収の仲介といった業務を積極的に行った。これを背景にして、収益性のある投資機会を求めた企業が、本業とは事業的に関連をもたない企業を次々と合併・買収していくことがブームとなり、前述のITT (International Telephone & Telegraph)やガルフ・ウエスタン・インダストリーズ (Gulf & Western Industries; G&W, Gulf + Western とも書く)といった巨大コングロマリットが出現する。しかしその一方で、合併・買収の憂き目に会った企業は大企業であっても次々と姿を消していった。米国企業側の1959年のデータのある企業のうち38社(16.4%)が1969年のデータがない。これは「専業」に属していた1社が1965年に非製造活動が50%以上になり『フォーチュン』誌のリストアップ基準に合わなくなって脱落したことを除き、他の37社はいずれも合併・買収されることにより企業として存在しなくなったのである。

多角化戦略に関する基礎的研究であるRumelt (1974) では、DC戦略(Dominant-Constrained strategy)とRC戦略(Related-Constrained strategy)が高い業績をもたらす可能性が明らかにされた。しかし、これらが望ましい多角化戦略とはいえないことは、Rumelt自身がRumelt (1982)で明らかにしている。その理由は産業の効果が企業の業績に影響を与えているためである。そこで本稿は、Rumelt (1974)のデータを改めて整理、検討し、特定の戦略を取る企業が特定の産業に多い傾向があることを明らかにした。例えば、業績が高いとされたRC戦略を取る企業は、一般機械産業、化学産業、医薬品産業に多かったのである(Oki, 2013)。

現在のビジネスで副産的に生じるが、利用方法の見つかっていない廃棄物を原材料化できれば、原材料をタダで手に入れられるようになるだけではなく、今まで支払ってきた廃棄コストも削減できる。しかし、一般的には企業における組織学習が、廃棄物を資源化しようと挑戦することをためらわせる。企業は、過去に廃棄物を資源化しようとするすべての試みが失敗した結果から学習された、「これは廃棄物で資源ではない」という認識をアンラーニングする必要がある。また、廃棄物の資源化のための開発活動は、最初の段階で明確な目標が見えた計画的な戦略プロセスとはかけ離れたもので、なんとしても廃棄物を資源化するというおおまかなガイドラインのみ設定された、計画的創発戦略プロセスであると考えられる。この目的を実現するためには、企業は短期的な利益が得られない中で、忍耐強く試行錯誤を繰り返さないとならない。本稿では、廃棄物を活用する技術の開発、市場化に成功した事例として、焼津水産化学工業株式会社(YSK)の「N-アセチルグルコサミン(N-acetylglucosamine: NAG)」の開発プロセスを紹介する。YSKの事例においては、(1) 物質の価値を最大限引き出そうとするmottainai精神が、アンラーニングのための大きな原動力になる、(2)短期的な成果が出なくてもあきらめず取り組む、未来傾斜原理が、廃棄物の資源化を成功へと導いており、mottainai innovationというべきものであった(Wada, 2015)。